Отмена ЕНВД: когда будет, кого коснется и что делать

24 июля 2020

С 2021 года будет полностью отменен ЕНВД: закон от 02.06.2016 №

Из этой статьи вы узнаете:

- Что произошло и почему невыгодно не реагировать на это

- Когда отменят ЕНВД: зависит от вида деятельности

- Чем заменить ЕНВД после отмены: плюсы и минусы других налоговых режимов для малого и крупного бизнеса

- Можно ли совмещать ЕНВД и другие налоговые режимы в 2020 году

- Как перейти на выбранный режим, чтобы сэкономить на налогах

- Выводы

Что произошло и почему невыгодно не реагировать на это

ЕНВД могут использовать бизнесмены, которые занимаются видами деятельности, перечисленными в п. 3 ст. 346.29 НК РФ. Это различные услуги и розничная торговля.

Этот режим удобен тем, что сумма налога фиксированная и не зависит от выручки. Бизнесмен платит ЕНВД на основании физических показателей, которые зависят от вида деятельности. Например, для торговли это площадь магазина, а для бытовых услуг — численность работников. Поэтому сумма налога к уплате известна заранее, и бизнесмен может планировать свои расходы, не опасаясь дефицита. А если выручка растет, но физические показатели остаются прежними, то сумма налога не увеличивается.

«Вмененку» ввели в 1998 году. Тогда малый бизнес практически не платил налоги, и ЕНВД придумали для того, чтобы получить с предпринимателей хоть что-нибудь: выручку они могли прятать, а помещение, сотрудников и автомобили прятать сложнее.

Со временем налоговая служба стала работать эффективнее, и оказалось, что поступлений от «вмененщиков» намного меньше, чем от тех, кто использует другие режимы. То есть режим ЕНВД невыгоден государству — его решили отменить, а всех, кто его использует, автоматически перевести на общую систему налогообложения (ОСНО).

| Алексей Залозный, бизнес-партнер ООО «Смарт Консалтинг» |  |

Необходимость внедрения данной системы налогообложения была вызвана тем, что по некоторым видам деятельности (розничная торговля, грузоперевозки и т. д.) у государства не было возможности определять и осуществлять контроль за объемом выручки, но при этом была необходимость собирать налоги. С 2012 года стало понятно, что этот налоговый режим будет отменен (изначально планировалась отмена в 2018 году), и с того времени государство плавно и планомерно подходило к этому:

- внедрило онлайн-кассы (они позволили контролировать выручку);

- внедрило патентную систему налогообложения (в какой-то степени это альтернатива ЕНВД для мелких ИП);

- ввело маркировку товара (она помогла контролировать оборот товаров на территории Российской Федерации).

Из всего вышеперечисленного можно сделать вывод, что отмена ЕНВД приведет к увеличению налоговых сборов в бюджет. Сбор налогов будет осуществляться, исходя не из вмененного дохода, а из реально полученного. Мелкие ИП с численностью до 15 человек, отвечающие всем критериям, уйдут на патент; ИП, не попадающие под патент, и юрлица с выручкой до 150 млн рублей и численностью до 100 человек, перейдут на УСН; остальные крупные компании будут вынуждены применять ОСНО.

Но ОСНО в большинстве случаев невыгодна предпринимателям, поэтому не стоит дожидаться отмены ЕНВД — лучше заранее перейти на более удобную систему налогообложения.

Далее рассмотрим, когда отменят ЕНВД для разных видов деятельности и какой налоговый режим лучше выбрать.

Когда отменят ЕНВД: зависит от вида деятельности

Те, кто оказывает услуги, могут спокойно работать на «вмененке» до конца 2020 года. С торговлей ситуация сложнее. Некоторые розничные продавцы должны были задуматься о переходе на другой налоговый режим раньше. С начала 2020 года также запрещено использовать ЕНВД при торговле следующими маркированными товарами (п. 58 ст. 2 закона от 29.09.19 №

- меховой одеждой и изделиями из меха;

- лекарствами;

- обувью.

Маркировка товаров — это нанесение на них специальных идентификационных знаков. Она необходима для борьбы с контрабандой или подделками, а также для налогового контроля.

Порядок отказа от ЕНВД зависит от вида товара, потому что внедрение маркировки в разных отраслях идет по-разному.

Меховую одежду начали маркировать еще в 2016 году. К началу 2020 года все подобные товары давно продаются с маркировкой, поэтому для продавцов меха никаких отсрочек не предусмотрено, и они потеряли право использовать ЕНВД с 1 января 2020. Те продавцы меховой одежды, которые в 2019 году не задумались о переходе на другой налоговый режим, будут работать на ОСНО весь 2020 год.

С лекарствами все не так однозначно. Большинство лекарственных препаратов можно было производить без маркировки до 1 июля 2020. Розничные продавцы имеют право реализовать такие немаркированные лекарства до истечения их срока годности (закон от 27.12.2019 №

Обувную отрасль тоже не успели перевести на новый регламент с начала 2020 года, но с 1 июля обязательную маркировку уже внедрили и стало запрещено торговать обувью на ЕНВД — это разъяснялось на официальном сайте налоговой службы.

Чем заменить ЕНВД после отмены: плюсы и минусы других налоговых режимов для малого и крупного бизнеса

Плательщик ЕНВД может перейти на следующие налоговые режимы:

- общая налоговая система (ОСНО);

- упрощенная система налогообложения (УСН). Можно выбрать один из двух вариантов: «Доходы» или «Доходы минус расходы»;

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

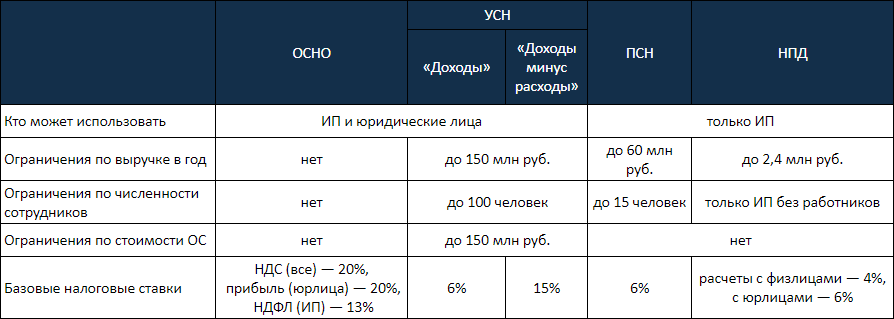

Сравнение налоговых режимов

Налог на профессиональный доход — очень выгодный вариант для ИП, но для него предусмотрены самые жесткие ограничения:

- не должно быть наемных работников;

- годовая выручка не должна превышать 2,4 млн руб;

- самозанятые не могут заниматься перепродажей — можно торговать только продукцией собственного производства.

Наиболее похожий на ЕНВД вариант — использование патентной системы налогообложения (ПСН). Но здесь тоже есть ограничения:

- на ПСН могут перейти только ИП;

- для распространенных среди малого бизнеса видов деятельности: торговли и общественного питания — для ПСН предусмотрены более жесткие лимиты. Если для ЕНВД площадь магазина или кафе может быть до 150 кв. м, то при ПСН не более 50 кв. м;

- ограничения по торговле мехом, лекарствами и обувью в 2020 году распространяются не только на ЕНВД, но и на ПСН.

Организациям и крупным предпринимателям придется выбирать из двух оставшихся вариантов:

- Общая налоговая система (ОСНО). Ограничений для перехода нет, общую систему могут использовать все организации или ИП. Но при ОСНО самая высокая налоговая нагрузка и самый сложный учет. Единственный плюс этого варианта — возможность выставлять покупателям счета-фактуры с НДС. Все крупные компании работают с НДС, и им невыгодно покупать товары или услуги без счетов-фактур: в этом случае покупатель не сможет возместить НДС с суммы закупки. Поэтому ОСНО иногда выбирают представители малого бизнеса, которые работают с крупными заказчиками.

- Упрощенная система налогообложения (УСН). Большинство малых предприятий после ЕНВД будут переходить именно на «упрощенку», потому что она подходит для многих видов бизнеса и существенно выгоднее по сравнению с ОСНО. При УСН нужно платить один налог по ставке 15% или 6%, а при ОСНО — налог на прибыль и НДС, оба по ставке 20%.

Важно правильно выбрать вариант применения УСН: «Доходы» или «Доходы минус расходы». В первом случае базовая ставка будет 6% от выручки, а во втором — 15% от разности между доходами и расходами. Чем больше доля затрат в выручке, тем выгоднее использовать вариант «Доходы минус расходы».

Можно ли совмещать ЕНВД и другие налоговые режимы в 2020 году

Многие розничные продавцы торгуют разными видами товаров. Например, в магазине может быть не только меховая, но и другие виды одежды. Вместе с обувью часто продаются средства по уходу за ней и другие сопутствующие товары. В аптеках после 1 июля 2020 года могут одновременно продаваться как ранее выпущенные немаркированные лекарства, так и новые препараты с маркировкой.

Закон не запрещает совмещать ЕНВД с другими налоговыми режимами. Для бизнесменов, которые одновременно торгуют в розницу маркированными и немаркированным товарами, самым выгодным вариантом в 2020 году будет совмещение ЕНВД и УСН.

Переходить на ПСН в 2020 году таким продавцам смысла нет: запрет на торговлю маркированными товарами распространяется не только на ЕНВД, но и на патентную систему. При НПД можно торговать только товарами собственного производства. Кроме того, ПСН и НПД подходят только для предпринимателей. А ОСНО невыгодно для большинства бизнесменов из-за высокой налоговой нагрузки и сложного учета.

Ранее специалисты Минфина считали, что использовать два налоговых режима для одного вида деятельности можно, только если объекты расположены в разных муниципальных образованиях (письмо от 17.02.2017 № 03-11-11/9389).

Однако в последних разъяснениях нет таких ограничений. Использовать разные налоговые режимы для различных товарных групп можно и в одном магазине или аптеке. Бизнесмен в этом случае должен организовать раздельный учет имущества, доходов и расходов (письмо Минфина России от 20.12.2019 № 03-11-09/100308).

О том, как вести раздельный учет, мы писали в статье «Совмещение спецрежимов: особенности сочетания УСН и ЕНВД».

Как перейти на выбранный режим, чтобы сэкономить на налогах

Перейти на общую систему налогообложения проще всего: для этого вообще ничего не нужно делать. Если бизнесмен потеряет право на ЕНВД и вовремя не подаст заявление о переходе на какой-либо другой налоговый режим, то он автоматически перейдет на ОСНО. Поэтому, если владелец бизнеса хочет использовать специальные налоговые режимы, важно соблюсти сроки для подачи заявлений.

Перейти на ПСН можно в любой момент. Заявление нужно подать за 10 дней до начала работы по патенту или раньше.

Стандартный вариант перехода на УСН — с начала года. Для этого следует отправить налоговикам уведомление о намерении сменить режим до 31 декабря включительно. Достаточно того, чтобы в отметке о приеме или в почтовом штампе стояла верная дата. Если последний календарный день года приходится на выходной, то срок подачи уведомления автоматически переносится на первый рабочий день после новогодних праздников.

Перейти на УСН в середине года можно, если бизнесмен перестал быть плательщиком ЕНВД. В этом случае нужно подать уведомление в течение 30 календарных дней после прекращения использования ЕНВД (п. 2 ст. 346.13 НК РФ).

Например, если бизнесмен торгует в розницу обувью, то с 1 июля он уже не может использовать ЕНВД. Теперь продавец должен сообщить налоговикам о своем намерении перейти на УСН до 30 июля. Тот, кто не успеет подать заявление в течение 30 дней, будет работать на ОСНО до конца 2020 года. С начала 2021 года можно будет перейти на УСН.

Также организации вписывают в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года, предшествующего календарному году, начиная с которого они переходят на УСН.

Налогоплательщики вправе перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, доходы не превысили 112,5 млн рублей.

Документы для перехода на ПСН или УСН можно сдать в ИФНС лично, направить по почте заказным письмом или переслать в электронном виде. В последнем случае у бизнесмена должна быть квалифицированная электронная подпись.

Выводы

- С 2021 года ЕНВД будет полностью отменен. По умолчанию все, кто использовал «вмененку», будут переведены на ОСНО. Для большинства бизнесменов это невыгодно, поэтому нужно выбрать для себя новый налоговый режим и вовремя подать заявление о переходе на него.

- Для отдельных видов маркированных товаров запрет на использование «вмененки» поэтапно вводится уже в 2020 году:

- с 1 января 2020 года нельзя торговать на ЕНВД одеждой и изделиями из меха;

- с 1 июля 2020 года ЕНВД нельзя использовать при торговле обувью;

- лекарства без маркировки можно продавать на ЕНВД до конца 2020 года. Но с 1 июля 2020 года все лекарственные препараты выпускаются только с маркировкой. Поэтому во втором полугодии 2020 года торговать на ЕНВД можно будет только ранее произведенными немаркированными лекарствами до истечения их срока годности.

- Вариант перехода на новую налоговую систему зависит от особенностей бизнеса:

- ИП без работников с выручкой до 2,4 млн рублей в год могут перейти на НПД;

- ИП с выручкой до 60 млн рублей в год и численностью работников до 15 человек могут заменить ЕНВД на ПСН;

- юридическим лицам и крупным предпринимателям выгоднее всего будет использовать УСН.

- Переход на УСН возможен как с начала 2021 года, так и с даты утраты права на ЕНВД в 2020 году.

- Если бизнесмен торгует разными видами товаров, то он может в 2020 году совмещать ЕНВД с УСН или ОСНО.